20.05.2022

Евгений Гомберг

Убежденный рижанин, инженер-электрик по АСУ

По поводу комментов на ФБ

Насчёт «нефтяного эмбарго»

-

Участники дискуссии:

1458 -

Последняя реплика:

больше месяца назад

Евгений Иванов,

Марк Козыренко,

arvid miezis,

Александр Сергеевич,

Vladimir Kirsh,

Юрий Васильевич Мартинович,

Марина Зимина,

Элла Журавлёва,

Митро Митро,

Ольга Яковлевна Саутыч,

Георгий Чернышов,

Roman Romanovs,

Leonid Kuleshov,

Андрей Батурин

Хочу высказать несколько соображений. FB-эксперт цитирует британскую Daily Express: «у России есть обширная разветвлённая сеть трубопроводов, как действующих, так и запланированных, которые соединяют ее с Азией», и делает вывод, если что, туда нефть и перенаправят. Добавляя, что Китай и Индия все скупят.

«Не все так однозначно». Буду говорить только о нефти, поскольку программа полного эмбарго рассчитана на обозримый период, полгода или чуть дольше. С газом будет подольше. И давайте вычеркнем сразу "запланированные". На обозримое будущее судьба их печальна.

1. Нефтепроводы –отлаженная система. Нефть из месторождений доставляется в экспортные морские порты, реже на экспорт по земле, в основном – на нефтеперерабатывающие заводы (НПЗ).

Трубопроводы строятся не «вааще», а с расчетными пропускными способностями под плановый объем транспортировки. Экспортные — чаще всего под многолетние контракты. Обычно расчётные мощности заполнены, иначе это – выброшенные "в трубу" деньги.

Из карты видно, что «разветвленная сеть» находится только к западу от месторождений. Основные экспортные мощности России на Балтике – Усть-Луга, Приморск, в Новороссийске и нефтепровод Дружба в Европу. НПЗ чуть ли не все в европейской части. Почти весь поток ориентирован на Европу.

На восток идет только один нефтепровод «Восточная Сибирь – Тихий океан (ВСТО) из г. Тайшет (Иркутская область) до нефтеналивного порта Козьмино в заливе Находка. Его мощность в 2015 г. составила 58 млн т в год. Ответвление в Китай — до 20 млн т в год. Первая очередь, 15 млн тонн, строилась восемь лет, с 2004 по 2012 годы. В 2019 году мощность составила до 80 млн тонн, ВСТО-2 до 50 миллионов тонн.

По данным tadviser.ru (10.03.2022) почти столько же покупают по «Дружбе» Чехия, Словакия и Венгрия вместе взятые (более 15 миллионов тонн), а весь объем экспорта российской сырой нефти в 2021 составил 230 млн тонн.

Для сравнения: В 2017 г. через Приморск было отгружено 44 млн тонн сырой нефти, через Новороссийск – 30,6 млн тонн, Усть-Лугу – 32,7 млн, Козьмино (Дальний Восток) – 31,7 млн.

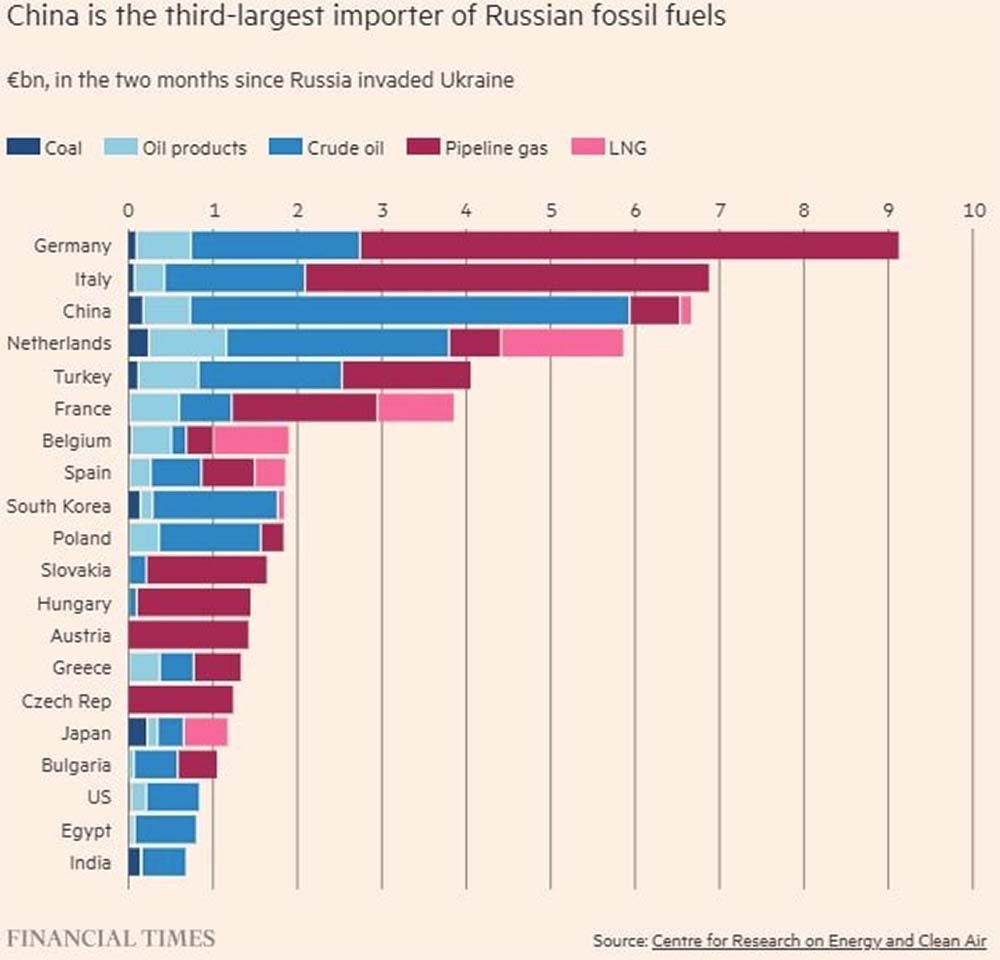

В таблице (данные после начала войны) приведены все потребители Российской нефти. Видно, что– крупнейший покупатель российской сырой нефти — Китай. Есть ли свободные мощности в ВСТО и сколько – мы не знаем. Но наверняка, чтобы перенаправить все потоки, — Приморск, — Усть-Лугу, — которые окажутся избыточными из-за санкций, в восточном направлении – нужно кратно увеличить пропускную способность ВСТО, что в существующих обстоятельствах, в короткое время и при отсутствии импортных деталей сложнее, чем повернуть Енисей.

2. Если невозможно перебросить излишки на восток по трубе, остаются морские перевозки. Кстати, одна из проблем с тотальным эмбарго нефти – позиция Греции, у которой в простой попадёт танкерный флот. Греция хочет продолжать возить российскую нефть.

Неприятность в том, что нефть и нефтепродукты торгуются в своих регионах. Российская нефть Приморска, Усть-Луги, когда--то – из Вентспилса, региона NWE (North-West Europe) торгуется на базисе ARA, Amsterdam-Rotterdam-Antwerp. Новороссийская – на базисе Средиземного моря, Genova-Lavera. Индия относится к региону Gulf, Персидского залива. Трубопровода из России туда точно нет.

Цена на нефть примерно одинакова во всех регионах по всему глобусу, потому что это сообщающиеся сосуды. Смысл регионов – товар внутри региона торгуется с некоторым разумным морским фрахтом. Поэтому перетекают продукты в другой регион только в исключительных случаях, когда где-то возникает локальный скачок цен, какие-то неожиданные страшные морозы в Нью-Йорке, способный покрыть излишний фрахт, как говорят трейдеры – «открывается арбитраж».

Для Российской прибалтийской нефти регион ARA закроется из-за санкций ЕС. Нефть оттуда можно везти только в другие регионы с нарушением здравого смысла и теряя космические деньги на фрахте. Транспортировка морем в «дружественную Индию» или Бразилию будет раза в три выше обычной.

К тому же самый кошмарный сон трейдера – distressed cargo. То есть груз, который нужно срочно продать, а покупателей раз-два и обчелся. Стать на колени перед Индией и умолять – купи, пожалуйста, мне его деть некуда! Купит, но цена будет издевательской.

Продажи из Новороссийска в Турцию будут идти по разумному фрахту. Но сколько эта Турция может проглотить? Надо понимать, что нехватки нефти и продуктов в целом ни у кого нет, вопрос только в цене. Китай и Индия могут воспользоваться ситуацией и покупать по дешевке, но много брать не будут, чтобы не «сесть на иглу», опасность оказаться в зависимости от России поняли уже все потребители.

3. Еще более серьёзная опасность грозит российским НПЗ. Примерно 40% переработки идет на экспорт. Продуктопроводов на восток нет вообще. Куда Киришинефтеоргсинтез под Петербургом денет избыточный продукт, – бензин, керосин, дизельное топливо, — Бог весть. Экспорт танкерами вокруг Европы они в Азию они не потянут, а ближе – санкции. Перекинуть с Балтики вагонами в Новороссийск – разор уже в начале.

Что-то можно дополнительно разместить на внутреннем рынке. Но есть очень тяжелая позиция – мазут, а его образуется от 25 до почти 50% всего объема нефти. Мазут исторически почти весь шел на экспорт, туда, где умеют его перерабатывать «до кокса». Его можно направить на ТЭЦ, но все мощности настроены, и огромный объем лишнего мазута они не переварят.

С мазутом есть еще одна сложность. В транспорте он загустевает, и при для выгрузки из цистерн нужны специальные эстакады с подогревом. И в Новороссийске, и на ТЭЦ на свалившийся вдруг дополнительный мазут эстакад и рядом не будет.

Эмбарго на импорт-экспорт авиакеросина имеет одно тонкое следствие. Любая авиакомпания, заправившая самолет на обратный рейс из России, нарушит запрет на экспорт. А любая заправка российского самолета на обратный рейс в России нарушит запрет на импорт. Нарушители нарвутся на вторичные санкции. Турки уже создали маленькую, на пять самолетов, компашку, которая думает, что ей не страшны санкции, возить руссо туристо на курорты. Вряд ли это надолго.

4. Заводы не могут затовариваться и должны немедленно и полностью выгружать продукцию. Отсюда простой вывод – объем переработки придется снижать. И стало быть, придется снижать объем добычи, а значит тампонировать часть скважин.

Надо понимать, что в России, помимо больших и толстых Лукойла, Роснефти, Сибнефти есть еще множество частных производителей.

Это компании, подбиравшие и восстанавливающие заброшенные грандами скважины, разрабатывавшие скромные небогатые нефтяные месторождения. Их скважины часто работают на пределе рентабельности, её падение для многих станет катастрофой. К тому же при необходимости сокращения добычи мейджоры скорее всего ограничат им первым доступ к нефтепроводам. Нефтедобывающей мошкаре, а позже и грандам, придется закрывать скважины, и восстановить их они уже не смогут. Эти перемены станут необратимыми.

Если ещё вспомнить, что для постоянного бурения новых скважин взамен естественно выбывающих все они закредитованы под будущую

добычу, и товар запродан вперёд, перспектива выглядит апокалипсисом.

«Не все так однозначно». Буду говорить только о нефти, поскольку программа полного эмбарго рассчитана на обозримый период, полгода или чуть дольше. С газом будет подольше. И давайте вычеркнем сразу "запланированные". На обозримое будущее судьба их печальна.

1. Нефтепроводы –отлаженная система. Нефть из месторождений доставляется в экспортные морские порты, реже на экспорт по земле, в основном – на нефтеперерабатывающие заводы (НПЗ).

Трубопроводы строятся не «вааще», а с расчетными пропускными способностями под плановый объем транспортировки. Экспортные — чаще всего под многолетние контракты. Обычно расчётные мощности заполнены, иначе это – выброшенные "в трубу" деньги.

Из карты видно, что «разветвленная сеть» находится только к западу от месторождений. Основные экспортные мощности России на Балтике – Усть-Луга, Приморск, в Новороссийске и нефтепровод Дружба в Европу. НПЗ чуть ли не все в европейской части. Почти весь поток ориентирован на Европу.

На восток идет только один нефтепровод «Восточная Сибирь – Тихий океан (ВСТО) из г. Тайшет (Иркутская область) до нефтеналивного порта Козьмино в заливе Находка. Его мощность в 2015 г. составила 58 млн т в год. Ответвление в Китай — до 20 млн т в год. Первая очередь, 15 млн тонн, строилась восемь лет, с 2004 по 2012 годы. В 2019 году мощность составила до 80 млн тонн, ВСТО-2 до 50 миллионов тонн.

По данным tadviser.ru (10.03.2022) почти столько же покупают по «Дружбе» Чехия, Словакия и Венгрия вместе взятые (более 15 миллионов тонн), а весь объем экспорта российской сырой нефти в 2021 составил 230 млн тонн.

Для сравнения: В 2017 г. через Приморск было отгружено 44 млн тонн сырой нефти, через Новороссийск – 30,6 млн тонн, Усть-Лугу – 32,7 млн, Козьмино (Дальний Восток) – 31,7 млн.

В таблице (данные после начала войны) приведены все потребители Российской нефти. Видно, что– крупнейший покупатель российской сырой нефти — Китай. Есть ли свободные мощности в ВСТО и сколько – мы не знаем. Но наверняка, чтобы перенаправить все потоки, — Приморск, — Усть-Лугу, — которые окажутся избыточными из-за санкций, в восточном направлении – нужно кратно увеличить пропускную способность ВСТО, что в существующих обстоятельствах, в короткое время и при отсутствии импортных деталей сложнее, чем повернуть Енисей.

2. Если невозможно перебросить излишки на восток по трубе, остаются морские перевозки. Кстати, одна из проблем с тотальным эмбарго нефти – позиция Греции, у которой в простой попадёт танкерный флот. Греция хочет продолжать возить российскую нефть.

Неприятность в том, что нефть и нефтепродукты торгуются в своих регионах. Российская нефть Приморска, Усть-Луги, когда--то – из Вентспилса, региона NWE (North-West Europe) торгуется на базисе ARA, Amsterdam-Rotterdam-Antwerp. Новороссийская – на базисе Средиземного моря, Genova-Lavera. Индия относится к региону Gulf, Персидского залива. Трубопровода из России туда точно нет.

Цена на нефть примерно одинакова во всех регионах по всему глобусу, потому что это сообщающиеся сосуды. Смысл регионов – товар внутри региона торгуется с некоторым разумным морским фрахтом. Поэтому перетекают продукты в другой регион только в исключительных случаях, когда где-то возникает локальный скачок цен, какие-то неожиданные страшные морозы в Нью-Йорке, способный покрыть излишний фрахт, как говорят трейдеры – «открывается арбитраж».

Для Российской прибалтийской нефти регион ARA закроется из-за санкций ЕС. Нефть оттуда можно везти только в другие регионы с нарушением здравого смысла и теряя космические деньги на фрахте. Транспортировка морем в «дружественную Индию» или Бразилию будет раза в три выше обычной.

К тому же самый кошмарный сон трейдера – distressed cargo. То есть груз, который нужно срочно продать, а покупателей раз-два и обчелся. Стать на колени перед Индией и умолять – купи, пожалуйста, мне его деть некуда! Купит, но цена будет издевательской.

Продажи из Новороссийска в Турцию будут идти по разумному фрахту. Но сколько эта Турция может проглотить? Надо понимать, что нехватки нефти и продуктов в целом ни у кого нет, вопрос только в цене. Китай и Индия могут воспользоваться ситуацией и покупать по дешевке, но много брать не будут, чтобы не «сесть на иглу», опасность оказаться в зависимости от России поняли уже все потребители.

3. Еще более серьёзная опасность грозит российским НПЗ. Примерно 40% переработки идет на экспорт. Продуктопроводов на восток нет вообще. Куда Киришинефтеоргсинтез под Петербургом денет избыточный продукт, – бензин, керосин, дизельное топливо, — Бог весть. Экспорт танкерами вокруг Европы они в Азию они не потянут, а ближе – санкции. Перекинуть с Балтики вагонами в Новороссийск – разор уже в начале.

Что-то можно дополнительно разместить на внутреннем рынке. Но есть очень тяжелая позиция – мазут, а его образуется от 25 до почти 50% всего объема нефти. Мазут исторически почти весь шел на экспорт, туда, где умеют его перерабатывать «до кокса». Его можно направить на ТЭЦ, но все мощности настроены, и огромный объем лишнего мазута они не переварят.

С мазутом есть еще одна сложность. В транспорте он загустевает, и при для выгрузки из цистерн нужны специальные эстакады с подогревом. И в Новороссийске, и на ТЭЦ на свалившийся вдруг дополнительный мазут эстакад и рядом не будет.

Эмбарго на импорт-экспорт авиакеросина имеет одно тонкое следствие. Любая авиакомпания, заправившая самолет на обратный рейс из России, нарушит запрет на экспорт. А любая заправка российского самолета на обратный рейс в России нарушит запрет на импорт. Нарушители нарвутся на вторичные санкции. Турки уже создали маленькую, на пять самолетов, компашку, которая думает, что ей не страшны санкции, возить руссо туристо на курорты. Вряд ли это надолго.

4. Заводы не могут затовариваться и должны немедленно и полностью выгружать продукцию. Отсюда простой вывод – объем переработки придется снижать. И стало быть, придется снижать объем добычи, а значит тампонировать часть скважин.

Надо понимать, что в России, помимо больших и толстых Лукойла, Роснефти, Сибнефти есть еще множество частных производителей.

Это компании, подбиравшие и восстанавливающие заброшенные грандами скважины, разрабатывавшие скромные небогатые нефтяные месторождения. Их скважины часто работают на пределе рентабельности, её падение для многих станет катастрофой. К тому же при необходимости сокращения добычи мейджоры скорее всего ограничат им первым доступ к нефтепроводам. Нефтедобывающей мошкаре, а позже и грандам, придется закрывать скважины, и восстановить их они уже не смогут. Эти перемены станут необратимыми.

Если ещё вспомнить, что для постоянного бурения новых скважин взамен естественно выбывающих все они закредитованы под будущую

добычу, и товар запродан вперёд, перспектива выглядит апокалипсисом.

Дискуссия

Еще по теме

Еще по теме

Борис Марцинкевич

Главный редактор аналитического журнала «Геоэнергетика.ru»

Китай как стратегический конкурент США

Атаки и оборонительные действия

Павел Волков

Автор издания Украина.ру

РОССИЯ НУЖНА КИТАЮ НЕ МЕНЬШЕ, ЧЕМ КИТАЙ РОССИИ

Как эффективный союзник

IMHO club

Кто бы не выиграл на Украине, Америка уже проиграла

Юрий Янсон

Экономист

Выступает ансамбль песни и сюрпляски

ГЕРМАНИЯ СТАНОВИТСЯ ЦЕНТРОМ ВОЕННЫХ УСИЛИЙ

СЕРЕБРЯНАЯ ЭКОНОМИКА

Смысл жизни в познании происходящих физических явлений.....Это научный подход.....))))

ПРОЧЬ ДЕШЕВЫЙ ТРУБОПРОВОД

ВЫПУСК ПЕРВЫЙ

Куда именно можно стрелять HIMARS"ами из Эстонии и ТайваняТайна сия велика есть?

НИ РУССКОГО, НИ ОЛИМПИАД!

Это не нацизм, Йохан?! Нацизм, нацизм, чистейший нацизм. Абсолютно ничем не замутненный.