ЭКОНОМИКА

23.11.2015

Игорь Пименов

Физик, экономист, политик

Прогрессивный налог — справедливости, развитию и стабильности

-

Участники дискуссии:

26129 -

Последняя реплика:

больше месяца назад

Предложение о введении принципа прогрессивности в применении подоходного налога с населения мы передали в проект государственного бюджета 2016 года.

Больше налог с тех, у кого больше возможностей заработать

В условиях свободной конкуренции деньги перекачиваются в одном направлении — от бедных к богатым и от богатых к ещё более богатым. Возникает расслоение общества по величине доходов, и не просто различие в доходах, а именно очень большое социальное расслоение. Такое, при котором у огромного количества жителей не хватает денег, чтобы удовлетворять минимальные жизненные потребности. В стране непреодолимо падает рыночный спрос, резко возрастает количество безработных, падают объёмы производства, экономика становится неэффективной.

В значительной мере именно такое положение вещей вызвало революцию в России в начале двадцатого века, Большую депрессию в Америке и способствовало установлению тоталитарных и авторитарных режимов в Европе накануне Второй мировой войны. Поэтому впредь, чтобы не допустить социальных потрясений, государства рыночной экономики стали перераспределять часть доходов богатых людей в пользу бедных. Для этого в налогообложении применяют принцип прогрессивности, в соответствии с которым тем, у кого доходы больше и больше возможностей заработать деньги, следует нести и больший налоговый груз финансирования государства. Прогрессивный налог не только справедлив — он основа стабильности общества и государства.

Принцип прогрессивности осуществляют прежде всего в применении подоходного налога с населения (ПНН), определяя для более высоких доходов более высокие ставки налога.

Наши зажиточные сограждане тратят на потребление только часть своих доходов и только с этой части платят налог на добавленную стоимость и акцизный налог. В то же время остальные латвийцы вынуждены отдавать на потребление все свои доходы и, пополняя государственный бюджет, платить налоги со всех (!) своих доходов. Потому именно прогрессивность подоходного налога — это тот способ, каким можно уменьшить неравенство.

Но прогрессивный ПНН — это не только «налог на богатство». Как уже замечено, принцип прогрессивности предполагает увеличение налоговой нагрузки на тех, у кого больше возможностей заработать. У владельца предприятия гораздо больше возможностей увеличить свои доходы, чем у наёмных работников. У предпринимателя больше и возможностей оптимизировать налоги, то есть, используя предоставленные законодательством льготы и налоговые освобождения, выбирая различные варианты размещения активов, не нарушая правила, сокращать свои налоговые обязательства.

Каким быть прогрессивному налогу?

В целом прогрессивный налог позволяет эффективно решать три задачи налоговой политики: выравнивать различие в доходах различных групп населения, увеличивать поступления в государственный бюджет и поощрять предпринимательскую активность. Цель предлагаемой здесь модели прогрессивного ПНН — это прежде всего решить первую из названных задач: не уменьшая налоговые поступления, выровнять различие в доходах.

Чтобы сделать это эффективно, нужно учесть какие виды доходов населения представлены больше в их общей структуре, а какие меньше. По сведеньям Службы госдоходов (СГД), в 2014 году 89% всех доходов латвийского населения составляли зарплаты. Доходы от капитала, которые не составляют приращение капитала (дивиденды, проценты с депозитов в банках и облигаций, доходы от зачислений в частные пенсионные фонды и доходы от накопительных договоров страхования жизни) не превышают 7% всех доходов. Львиная их доля, 93% — это дивиденды. Доходы от прироста капитала, то есть, разница стоимости продажи и приобретения акций, долговых записок, инвестиционных сертификатов и других финансовых инструментов составляют около 2% всех доходов. Столько же, 2%, составляют облагаемые доходы от хозяйственной деятельности.

В модели прогрессивного налога доход делится на несколько облагаемых налогом интервалов, и каждому указывается своя ставка. На основании данных СГД за 2014 год можно рассчитать применение этой модели.

Интервалы облагаемого дохода и налоговые ставки

Действующий в Латвии подоходный налог рассчитывается по единой или, как иногда говорят, «плоской» ставке, то есть, доход любого размера облагается по одной и той же ставке. У каждого вида дохода своя ставка: для зарплат 23%; на доход от капитала, который не составляет прирост капитала, эта ставка ниже — 10%; ставка ПНН для дохода от прироста капитала — 15%.

В свою очередь прогрессивный налог начисляется в соответствии с тремя правилами:

1. Доходы всех видов облагаются налогом по одной и той же ставке.

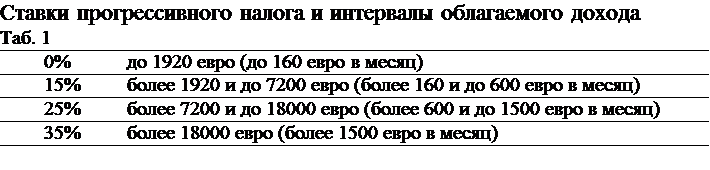

2. Вместо одной нынешней ставки вводятся четыре соответственно для четырёх интервалов облагаемого (после выплаты обязательного взноса социального страхования, уплачиваемого работником) дохода [Таб. 1].

3. Ставки определяется для годового дохода. (Плательщик налога с зарплаты платит налог с ежемесячного дохода, определяя годовой доход как произведение ежемесячного дохода на 12.)

Первый интервал поглощает действующий необлагаемый минимум и практически любую действующую льготу на уплату ПНН. Второй интервал включает малые зарплаты и дивиденды, не превышающие среднемесячной зарплаты. Третий интервал — зарплаты и дивиденды части среднего класса с низкими доходами. Четвёртый — зарплаты и дивиденды части среднего класса с высокими доходами.

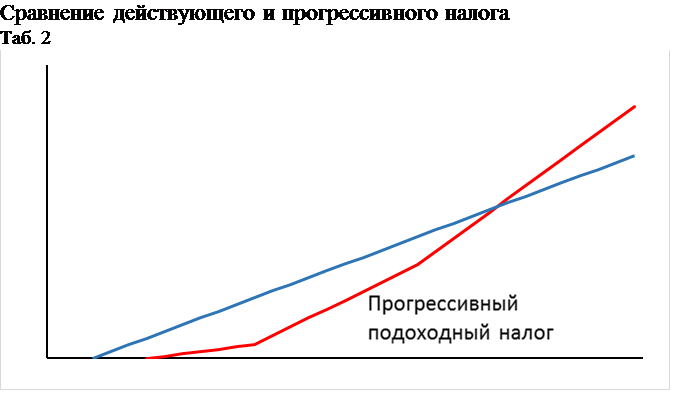

Кривая прогрессивного налога при небольших доходах более пологая, чем для действующего «плоского», но с увеличением величины дохода поднимается вверх круче [Таб. 2]. Размер необлагаемого прогрессивным налогом дохода в два раза превышает доход, не облагаемый применяемым ПНН, как и тот, что правительство предлагает не облагать налогом в 2016 году. Для большинства получателей зарплат и небольших дивидендов прогрессивный налог меньше действующего. Прогрессивный налог больше действующего налога, если облагаемый доход (после выплаты обязательного взноса социального страхования, уплачиваемого работником), превосходит 1806,29 евро.

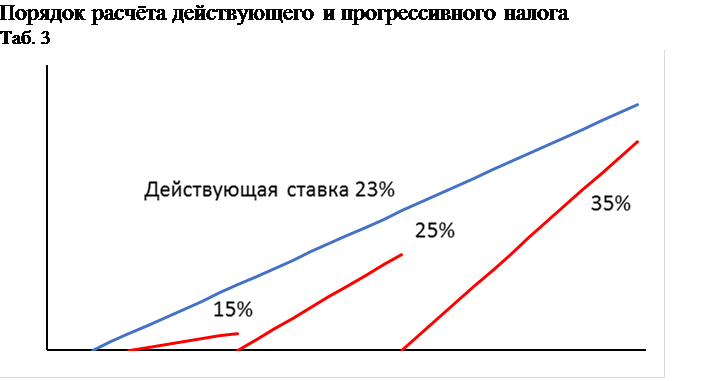

Важно заметить, что налог последовательно вычисляется по интервалам облагаемого дохода. Для «плоского» налога этот интервал совпадает с суммой, облагаемой единственной действующей ставкой, в то время как прогрессивный налог вводит несколько интервалов со своими ставками [Таб. 3]. Его вычисление начинается с интервала, который не облагается налогом. Остальная часть дохода, не превышающая каждый следующий облагаемый интервал, облагается по ставке соответствующего интервала.

Например, после выплаты обязательного взноса социального страхования, уплачиваемого работником с дохода в 1452,51 евро в месяц, налогом облагаются 1300,00 евро. По действующей ставке с этой суммы удерживается ПНН 281,75 евро. Если применяется прогрессивный налог, то 160 евро не облагаются, с 440 евро (часть дохода от 160 до 600 евро) по ставке 15% начисляется ПНН 66 евро, от остальных 700 евро (1300-160-440) по ставке 25% начисляется ПНН 175 евро, и общая сумма налога составит 241 евро, то есть, на 40,75 евро меньше, чем ныне удерживаемый налог.

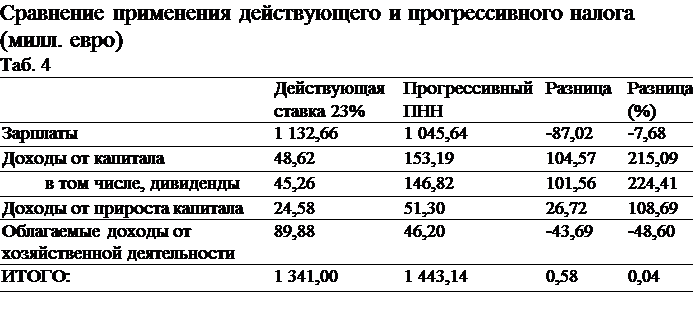

Из расчётов действующего и прогрессивного налога [Таб. 4] следует, что если вводить прогрессивный налог так, чтобы не сокращать налоговые поступления в бюджет, то применением прогрессивного налога общую нагрузку ПНН на получателей малых доходов можно уменьшить, незначительно уменьшая общий сбор налогов с зарплат и одновременно существенно повышая общий сбор налогов с дивидендов.

Ресурс развития

Очень важны следствия применения прогрессивного налога. Их семь.

Во-первых, создаётся возможность увеличить поступления в бюджет за счёт увеличения сборов ПНН с лиц, получающих значительные доходы. В предлагаемой модели эта возможность не использована.

Во-вторых, в связи с тем, что налоговая нагрузка переносится на большие доходы, уменьшается общий налог на трудовые доходы, что, в свою очередь, сокращает издержки латвийских производителей, особенно предприятий с большим количеством наёмных работников, и увеличивает их конкурентоспособность.

В-третьих, поскольку сокращаются налоговые выплаты наёмных работников, то увеличивается сумма денег, остающаяся у них на руках, растёт потребительских спрос на рынке, что дополнительно мотивирует предпринимателей.

В-четвёртых, особенно заметно вырастет спрос на местном рынке товаров потребления — именно на местном рынке! Это подтолкнёт местных производителей к увеличению объёмов производства, увеличит количество самих производителей.

В-пятых, уменьшение налоговых платежей уменьшает потребность коммерсантов прятаться в теневой экономике.

В-шестых, уменьшение налоговых выплат смягчит требования работников об увеличении заработной платы, с которыми сегодня особенно энергично выступают медики и учителя.

В-седьмых, прогрессивный налог заметно укрепит средний общественный класс. В основном на него теперь ложится налоговая нагрузка.

Таким образом, введение прогрессивного ПНН создаст новые возможности развития экономики и обеспечит значительную стабилизацию латвийского общества.

С оживлением рынка та часть зарплаты, которая останется в кошельках благодаря уменьшению ПНН, частично вернётся в бюджет как увеличение собираемого налога на добавленную стоимость (НДС) и акцизного налога. Рост количества предпринимателей-производителей приведёт к росту налоговых поступлений от дивидендов и приращения капитала. Поступления подоходного налога вырастут также в результате роста занятости населения.

Синергия налогов

Введение прогрессивного налога с населения неотвратимо вызовет изменения и в обложении подоходным налогом прибыли предприятий, поскольку оба налога образуют единую систему прямых налогов.

Это создаёт новые возможности совершенствования налогообложения для того, чтобы добиться большего фискального эффекта, большую мотивацию предпринимателей к инвестированию в развитие своих предприятий, а значит и необходимость такого совершенствования. Именно необходимость — если не произойдёт адаптация всей системы, то мотивация к уплате высокого прогрессивного налога будут слабее и пополнение им бюджета меньше.

Больший фискальный эффект и большую коммерческую мотивацию наряду с введением прогрессивного налога обеспечит освобождение предприятий от налога на прибыль в том случае, если она инвестируется в активы предприятия или не распределяется, а накапливается.

С 2004 года ставка налога на предприятие составляет 15%. В Латвии действуют около двадцати льгот на уплату этого налога. Многие из них можно использовать одновременно, и в результате его эффективная ставка составляет 6,4%. Это льготы за совершение инвестиций, отраслевые льготы, целевые льготы социального характера и прочие. Действующая система льгот выглядит хорошо настроенной и эффективной, но она чрезвычайно сложна и дорога в административном сопровождении.

Простое и ясное правило освобождения инвестированной прибыли от налога станет мотивировать деловых людей вкладывать в производство прибыли, а не в потребление, и не скрывать прибыль, прибегая к бухгалтерским манипуляциям, чтобы уменьшать уплачиваемый с неё налог.

Есть ещё один аргумент в пользу предлагаемой модели. Банки сегодня чаще кредитуют крупные предприятия, которые и пользуются налоговыми льготами, а малые и средние, которым кредит получить труднее, вынуждены платить налог за всю прибыль. Потому у них останется ещё меньше денег, чтобы вложить их в своё развитие. Освобождение инвестируемой прибыли от налога восполнило бы недостаток заёмных средств. К тому же возможность не платить налог за нераспределённую прибыль позволила бы не брать кредит в банке, а за несколько лет накопить средства для больших инвестиций.

Суть и задача реформы прямого налогообложения заключаются в синхронном введении прогрессивного ПНН и освобождении от ПНП нераспределённой, а также инвестированной прибыли. Предприниматель станет больше мотивирован вкладывать прибыль в инфраструктуру своего предприятия и в производство, а не в потребление (новые автомобили и развлечения), если из-за высокой ставки ПНН распределение прибыли для получения дивидендов станет невыгодным.

Оба налога будут эффективны и по отдельности, но результат значительно более эффективным, синергетическим, если будут они использоваться одновременно и согласованно.

В заключение

Выполнение условия о нейтральном фискальном влиянии, конечно, не даёт полностью раскрыть широкие возможности прогрессивного налога для получения высокой экономической отдачи.

Проблема правительственной коалиции похоже в том, что каждый налог они рассматривают по отдельности, а не во взаимной связи. Возможно, и в этом причина того, что задерживается обещанное перенесение налоговой нагрузки с труда на другие объекты налогообложения.

Для того, чтобы приобретения наёмных работников, предпринимателей и государственного бюджета были максимальными, как это происходит в экономически успешных государствах, в которых уже давно введён прогрессивный налог, нам в Латвии следует реформировать налоговую систему в целом. Например, вводить прогрессивные ставки налога на недвижимость и применять повышенные ставки НДС на товары роскоши.

Меньших поступлений ПНН с зарплат на самом деле не следует опасаться, поскольку тогда бы сократилась налоговая нагрузка на труд, и выросла конкурентоспособность многих предприятий. А сокращение поступлений в государственный бюджет было бы скомпенсировано другими налогами вследствие развития реальной экономики и роста занятости. Осуществляя изменения налоговой системы комплексно, было бы возможно предложить ещё более низкие налоговые ставки получателям малых и средних зарплат. Но нашей правой политической элите до такого понимания ещё следует вырасти. Возникает сомнение, способна ли она в принципе смотреть системно на вещи сегодня.

Ансис Добелис, председатель общества «Прогрессивные»

Игорь Пименов, депутат Сейма («Согласие»)

Дискуссия

Еще по теме

Еще по теме

Редакция BaltijasBalss

Новостной портал

ЛАТВИЯ ПРОМОТАЛА ДЕСЯТКИ МИЛЛИАРДОВ

За последние 30 лет

Абик Элкин

У ПРАВИТЕЛЬСТВА СИЛИНИ БУДЕТ ТЯЖЕЛОЕ ЛЕТО

Пять главных задач для власти

Роман Шкленник

эксперт в области коммуникативных наук

ЛАТВИЯ В ЕС: ЖИТЬ ТАК, ЧТОБ МВФ АХНУЛ!

История "успеха"

Юрий Иванович Кутырев

Неравнодушный человек, сохранивший память и совесть.

ДЕВЯТЬ ПРЕПЯТСТВИЙ НА ПУТИ К ЭКОНОМИЧЕСКОМУ РОСТУ ЛАТВИИ

Эти проблемы в стране не решаются годами.

США СЛЕДУЕТ ПОЧИТАТЬ

УКРАИНА НАМ ВРЕДИЛА, А НЕ РОССИЯ

Ответ Всем... НЕ НАШИМ и НАШИМ...https://yandex.ru/video/pre...Помню, Горжусь!!!

БЛЕСК И НИЩЕТА БУРЖУАЗНОЙ ЛИТВЫ

Прибалты люди лихие, Они солдаты плохие. Прибалты на взятки падки, У них на штанах заплатки.

МИЛИТАРИЗАЦИЯ ЕВРОПЫ

Это традиция Русской армии -- раз в сто лет брать Берлин.