МИРОВАЯ ЭКОНОМИКА. УКРАИНСКИЙ КРИЗИС

22.03.2023

Институт развития технологий ТЭК

изучает связь энергетики, с экономикой и политикой

Китай способен испортить Европе газовый баланс

Как подготовиться к зиме 2023/24

-

Участники дискуссии:

00 -

Последняя реплика:

Неопределенность в росте спроса на газ в Китае может сильно повлиять на доступность газа в Европе в 2023 году и зимой 2023/24 годов, говорится в новом докладе МЭА «Баланс спроса и предложения природного газа в Европейском Союзе в 2023 году. Как подготовиться к зиме 2023/24».

МЭА пошло немного дальше в своих газовых сценариях, чем это сделал брюссельский аналитический центр Bruegel в докладе «Подготовка к будущей зиме: обзор европейского рынка газа в 2023 году», с которым ИРТТЭК познакомил читателей в конце февраля.

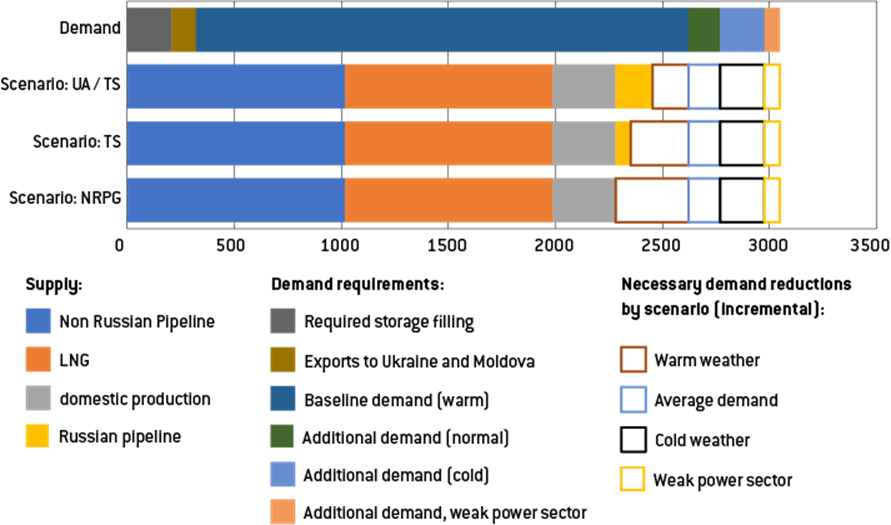

Bruegel рассматривал три сценария:

1) Исходный сценарий: потоки российского трубопроводного газа остаются примерно на сегодняшнем уровне, при этом газ поступает транзитом через Украину и по трубопроводу «Турецкий поток» (сценарий UA/TS).

2) Сценарий прекращения потока газа через Украину: транзитные потоки через Украину прекращаются, но продолжаются поставки через «Турецкий поток» (сценарий TS).

3) Сценарий без российского трубопроводного газа (NRPG).

Во всех сценариях предполагается, что потоки нероссийских трубопроводов и СПГ сохранятся на уровне среднесуточной поставки в 2022 году.

В худшем сценарии NRPG Европе, по оценке бельгийских аналитиков, придется сократить потребление газа в 2023 году на 15% в случае теплой зимы и на 26% в случае холодной зимы.

Оценочные балансы газа в ЕС с 1 февраля 2023 г. по 30 сентября 2023 г. (Bruegel)

В нынешних сценариях МЭА учтен самый неопределенный, по мнению агентства, фактор – спрос на газ в Китае.

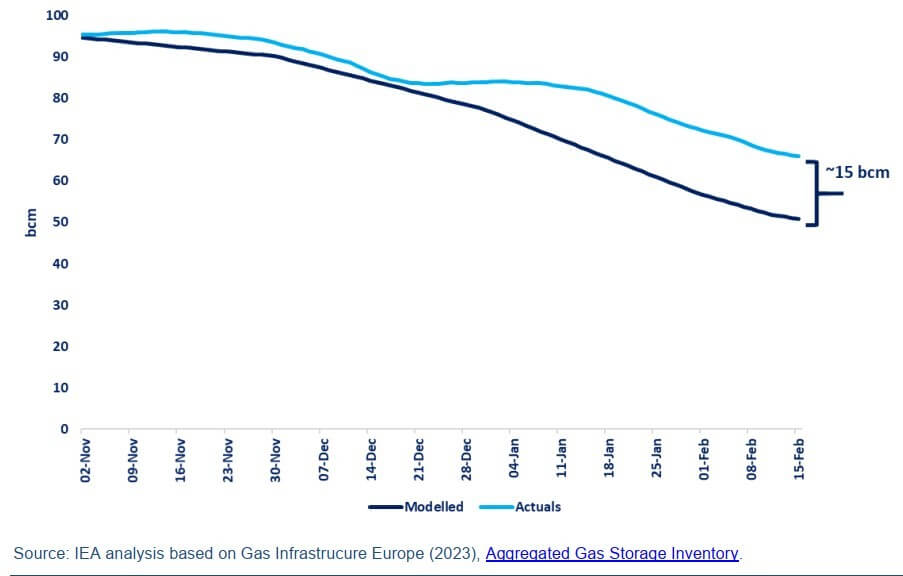

Прогноз объемов хранения газа в газовых хранилищах Европе в докладе МЭА, выпущенном в конце ноября 2022 года, оказался близок к реальности, хотя теплая зима, поставки газа из России и сокращение потребления СПГ в Китае позволили странам континента накопить больше прогнозной цифры.

Уровни хранения природного газа в ЕС по состоянию на середину февраля 2023 года по сравнению с фактическими данными

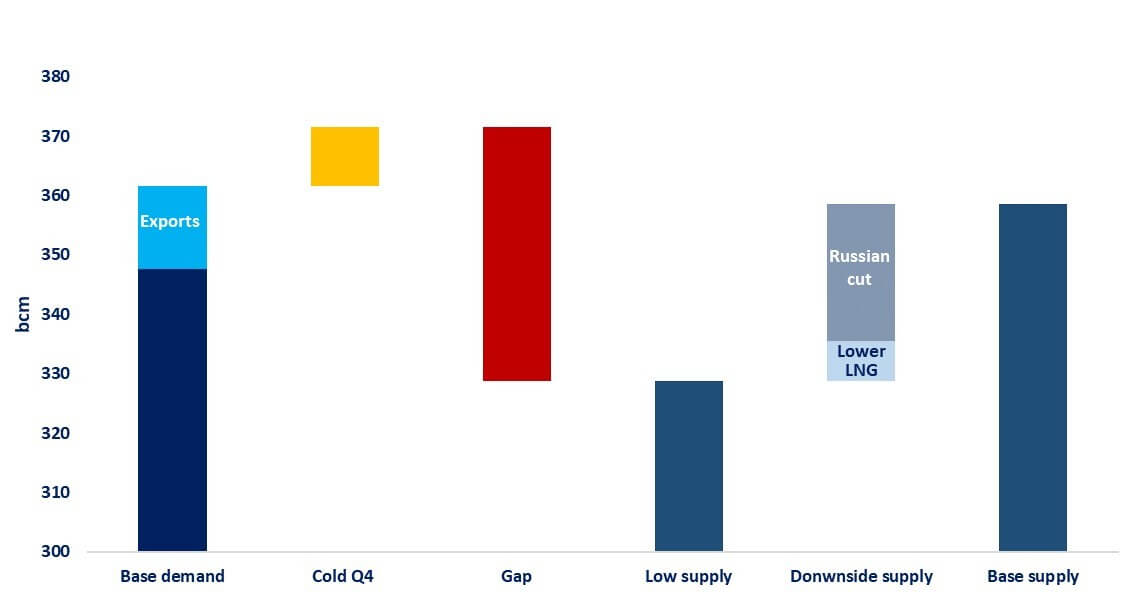

Более высокие уровни запасов снижают, по оценке МЭА, первоначальный разрыв в стрессовом сценарии между спросом и предложением в 57 млрд куб. м примерно до 40 млрд куб. м (у Bruegel по графику выше в худшем сценарии к 30 сентября 2023 года разрыв между спросом и предложением около 75 млрд куб. м).

МЭА предлагает следующие условия для стрессового сценария:

- полное прекращение поставок российского трубопроводного газа в ЕС после середины февраля 2023 года (пока этого не произошло, на 2 марта "Газпром" поставляет газ в Европу через Украину через газоизмерительную станцию "Суджа" в объеме 42,4 млн куб. м, что эквивалентно уровню поставок в 15,5 млрд куб. м в год);

- ограниченная доступность дополнительного объема СПГ для Европейского Союза на фоне восстановления импорта СПГ в Китай до уровня 2021 года, в результате чего объем дополнительного импорта СПГ в Европу составит всего 5 млрд куб. м;

- холодный четвертый квартал 2023 года, соответствующий самому холодного кварталу за предыдущие два десятилетия, и увеличение спроса в жилом и коммерческом секторах на 10 млрд куб. м выше базового сценария;

- предполагается, что импорт из других стран по трубопроводам останется близким к уровню 2022 года, в то время как внутренняя добыча газа в ЕС сократится на 5% по сравнению с 2021 годом;

- спрос на газ в ЕС соответствует базовому прогнозу;

- стресс-тест также предполагает экспорт 10 млрд куб. м из Европейского Союза в Украину и Молдову.

В этом сценарии баланс газа в ЕС выглядит следующим образом.

Потенциальный баланс природного газа Европейского Союза в 2023 году в случае полного прекращения поставок из России, ограниченной доступности СПГ и холодного 4 квартала 2023 года

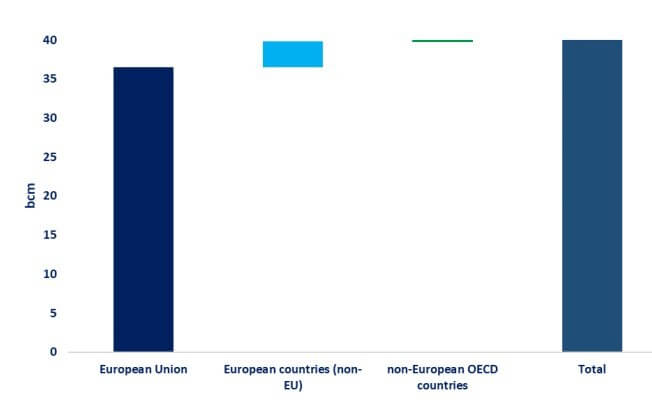

Предсказав разрыв в 40 млрд куб. м, МЭА обнадеживает Европу возможностью сократить спрос на такую же величину.

Анализ, проведенный членами Целевой группы МЭА по мониторингу газового рынка и безопасности поставок (TFG), свидетельствует о том, что Европейский Союз потенциально может сократить свой спрос на природный газ почти на 37 млрд куб. м в 2023 году за счет:

- повышения энергоэффективности;

- дальнейшего расширения производства электроэнергии из возобновляемых источников; — внедрения тепловых насосов;

- изменений в поведении потребителей энергии.

Добавим, что подобные меры экономии газа эксперты МЭА предлагают в каждом своем докладе. Эксперты предпочитают не обсуждать их эффективность.

Европейские страны, не входящие в ЕС, пишут авторы доклада, могут внести свой вклад в сокращение спроса на природный газ на 3 млрд куб. м в 2023 году, в то время как неевропейские страны ОЭСР сократят свой спрос на 0,5 млрд куб. м за счет сочетания мер по повышению энергоэффективности, расширения производства возобновляемой энергии и изменений в поведении потребителей.

Потенциал сокращения спроса на природный газ в 2023 годах странах-членах TFG МЭА

Изложенные выше прогнозы в значительной степени девальвируются неопределенностью спроса на СПГ в Азии, прежде всего в Китае и Индии.

В базовом прогнозе спрос на природный газ в Китае в 2023 году вырастет на 6,5% (или на 24 млрд куб. м), однако общая неопределенность китайского спроса в докладе оценивается в 40 млрд куб. м.

В Индии, по прогнозам, общее потребление газа увеличится на 3%, что обусловлено более высоким потреблением газа в энергетическом секторе и продолжающимся, хотя и медленным, ростом в промышленном и городском газовом секторах.

В Японии спрос на газ сократится почти на 4% на фоне роста солнечной и атомной энергетики (благодаря дополнительным пускам и улучшению показателей работы уже запущенных энергоблоков).

В Корее в 2023 году спрос сократится еще на 2%, что обусловлено снижением расхода газа в энергетическом секторе в связи с запуском 2,1 ГВт новых мощностей, работающих на угле, перезапуском ядерного энергоблока Hanbit 4 мощностью 1 ГВт и вводом в эксплуатацию ядерного блока Shin Hanul 1 мощностью 1,4 ГВт, запланированным на вторую половину 2023 года.

В ЕС в базовом сценарии в 2023 году спрос сократится почти на 3% (или на 10 млрд куб. м) по сравнению с 2022 годом и составит 350 млрд куб. м. Это будет полностью обусловлено снижением спроса на газ для производства электроэнергии, который сократится почти на 20% по сравнению с 2022 годом. Ожидается, что дальнейшее расширение мощностей по производству ветровой и солнечной энергии позволит сократить сжигание газа в энергетическом секторе примерно на 12 млрд куб. м.

Мировые поставки СПГ в 2023 году вырастут на 4,5% (или 23 млрд куб. м), но поставок СПГ в Европу в 2023 году будет недостаточно, чтобы компенсировать ожидаемое сокращение поставок российского трубопроводного газа в ЕС, считают эксперты МЭА. В базовом сценарии приток СПГ в ЕС увеличится примерно на 9% (или 11 млрд куб. м) по сравнению с 2022 годом – до 140 млрд куб. м, что может произойти в базовом сценарии умеренного восстановления импорта азиатского СПГ на 3%.

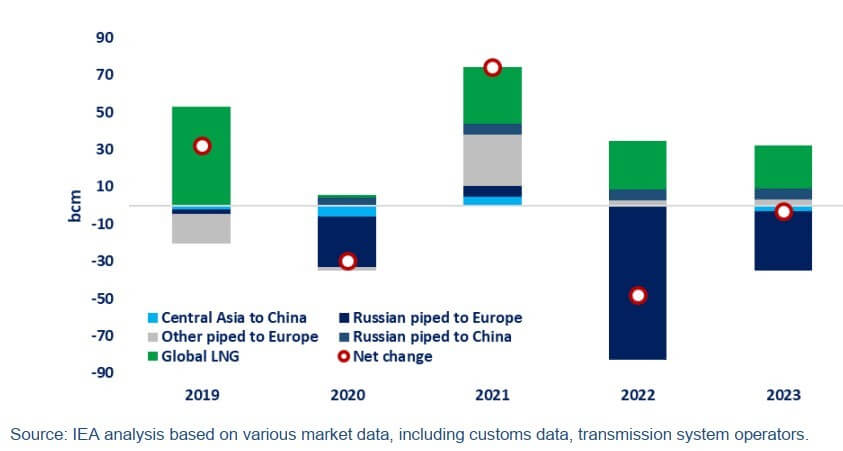

Годовое изменение мировых поставок СПГ и ключевых поставок трубопроводного газа (2019-2023 гг.)

По мнению ИРТТЭК, все приведенные оценки страдают такой степенью неопределенности, что невозможно делать на их основе какие-либо надежные прогнозы функционирования европейского рынка газа и его потребления для выработки электроэнергии, в качестве сырья для промышленности и для обогрева помещений.

Из стран ЕС регулярно приходят сообщения о закрытии предприятий из-за роста стоимости газа и электроэнергии. Например, мировой концерн BASF сообщил о закрытии одного из двух своих аммиачных заводов в Германии и собирается до конца 2025 года сократить 700 рабочих мест. Всего планируется сократить 2600 рабочих мест на предприятиях по всему миру.

Похожие сообщения приходят и из других европейских стран: закрывают пекарни, британские пабы, мелкие магазины, хозяева которых не в состоянии отапливать помещения. Индустриальное производство в мире стагнирует или падает в некоторых странах. Ниже в первом столбце данные за последний месяц, по которому есть данные, по сравнению с аналогичным месяцем год назад.

Источник:

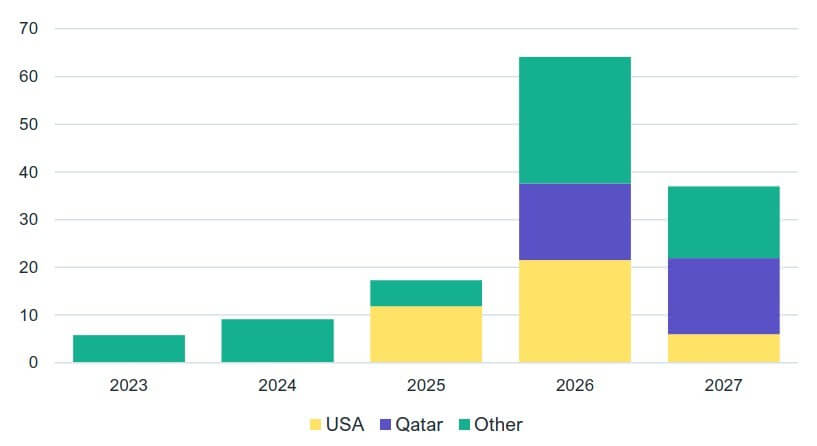

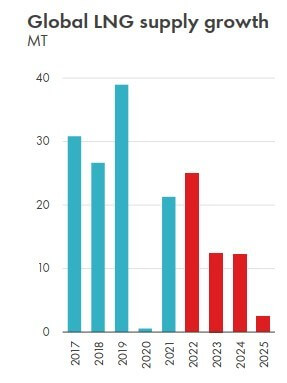

Возможны сценарии избытка СПГ на рынке, особенно после 2026 года, когда по планам должны войти в строй значительные сжижающие мощности.

Прогнозируемое увеличение мощностей по сжижению (млн тонн в год) в 2023-27 годах

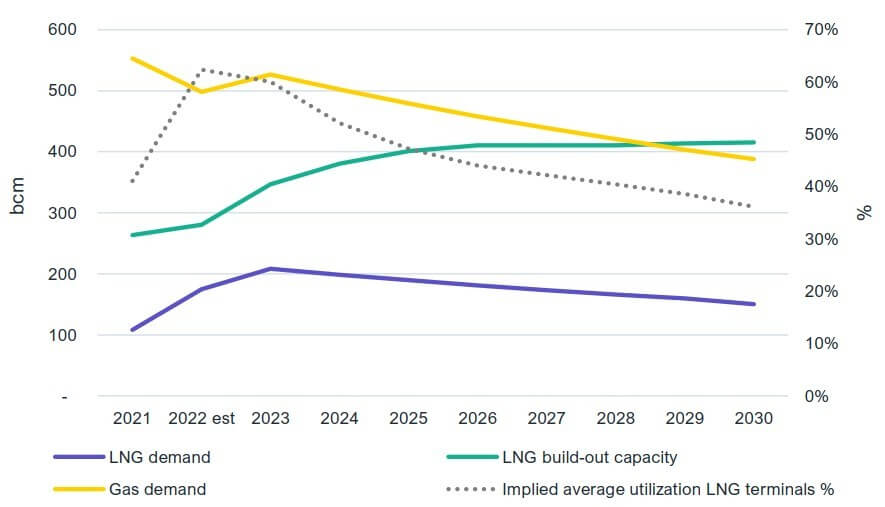

По оценке IEEFA, спрос на газ в ЕС будет сокращаться, и примерно к 2029 году мощность терминалов регазификации СПГ превысит потребность ЕС в газе.

Прогнозируемый европейский спрос на газ и СПГ в сравнении с мощность импортный терминалов СПГ

Но у стран ЕС противоположное мнение. На 2 марта в общей сложности 22 государства-члена Европейского Союза выразили предварительную заинтересованность в увеличении потребности в газе более чем на 17 млрд куб. м в течение следующих трех лет.

Кстати, Shell в февральском докладе Shell LNG Outlook 2022 предлагает свой вариант развития мощностей по сжижению до 2025 года.

У компаний-потребителей газа и биржевых спекулянтов есть из чего выбирать.

Будущее европейской энергетики пока не определилось. Реализация множества объявленных проектов ветряной энергетики притормозилась, хотя официальные планы по ВИЭ Европейской комиссии остаются в силе. При этом набирает силу тенденция по строительству объектов атомной энергетики. На неформальном заседании Совета министров энергетики в Стокгольме 28 февраля в числе вопросов подготовки энергосистем к будущей зиме рассматривалось сотрудничество в области атома. Позиции стран расходятся, Франция выступает за скорейшее развитие АЭС, Испания и Германия – против. При этом всегда тонко чувствующая мировую конъюнктуру Польша свой выбор сделала: шесть польских университетов, энергетическая компания PKN Orlen и Министерство образования подписали письмо о намерениях по внедрению новых курсов, связанных с ядерной энергетикой, которые начнутся в предстоящем учебном году.

МЭА пошло немного дальше в своих газовых сценариях, чем это сделал брюссельский аналитический центр Bruegel в докладе «Подготовка к будущей зиме: обзор европейского рынка газа в 2023 году», с которым ИРТТЭК познакомил читателей в конце февраля.

Bruegel рассматривал три сценария:

1) Исходный сценарий: потоки российского трубопроводного газа остаются примерно на сегодняшнем уровне, при этом газ поступает транзитом через Украину и по трубопроводу «Турецкий поток» (сценарий UA/TS).

2) Сценарий прекращения потока газа через Украину: транзитные потоки через Украину прекращаются, но продолжаются поставки через «Турецкий поток» (сценарий TS).

3) Сценарий без российского трубопроводного газа (NRPG).

Во всех сценариях предполагается, что потоки нероссийских трубопроводов и СПГ сохранятся на уровне среднесуточной поставки в 2022 году.

В худшем сценарии NRPG Европе, по оценке бельгийских аналитиков, придется сократить потребление газа в 2023 году на 15% в случае теплой зимы и на 26% в случае холодной зимы.

Оценочные балансы газа в ЕС с 1 февраля 2023 г. по 30 сентября 2023 г. (Bruegel)

В нынешних сценариях МЭА учтен самый неопределенный, по мнению агентства, фактор – спрос на газ в Китае.

Прогноз объемов хранения газа в газовых хранилищах Европе в докладе МЭА, выпущенном в конце ноября 2022 года, оказался близок к реальности, хотя теплая зима, поставки газа из России и сокращение потребления СПГ в Китае позволили странам континента накопить больше прогнозной цифры.

Уровни хранения природного газа в ЕС по состоянию на середину февраля 2023 года по сравнению с фактическими данными

Более высокие уровни запасов снижают, по оценке МЭА, первоначальный разрыв в стрессовом сценарии между спросом и предложением в 57 млрд куб. м примерно до 40 млрд куб. м (у Bruegel по графику выше в худшем сценарии к 30 сентября 2023 года разрыв между спросом и предложением около 75 млрд куб. м).

МЭА предлагает следующие условия для стрессового сценария:

- полное прекращение поставок российского трубопроводного газа в ЕС после середины февраля 2023 года (пока этого не произошло, на 2 марта "Газпром" поставляет газ в Европу через Украину через газоизмерительную станцию "Суджа" в объеме 42,4 млн куб. м, что эквивалентно уровню поставок в 15,5 млрд куб. м в год);

- ограниченная доступность дополнительного объема СПГ для Европейского Союза на фоне восстановления импорта СПГ в Китай до уровня 2021 года, в результате чего объем дополнительного импорта СПГ в Европу составит всего 5 млрд куб. м;

- холодный четвертый квартал 2023 года, соответствующий самому холодного кварталу за предыдущие два десятилетия, и увеличение спроса в жилом и коммерческом секторах на 10 млрд куб. м выше базового сценария;

- предполагается, что импорт из других стран по трубопроводам останется близким к уровню 2022 года, в то время как внутренняя добыча газа в ЕС сократится на 5% по сравнению с 2021 годом;

- спрос на газ в ЕС соответствует базовому прогнозу;

- стресс-тест также предполагает экспорт 10 млрд куб. м из Европейского Союза в Украину и Молдову.

В этом сценарии баланс газа в ЕС выглядит следующим образом.

Потенциальный баланс природного газа Европейского Союза в 2023 году в случае полного прекращения поставок из России, ограниченной доступности СПГ и холодного 4 квартала 2023 года

Предсказав разрыв в 40 млрд куб. м, МЭА обнадеживает Европу возможностью сократить спрос на такую же величину.

Анализ, проведенный членами Целевой группы МЭА по мониторингу газового рынка и безопасности поставок (TFG), свидетельствует о том, что Европейский Союз потенциально может сократить свой спрос на природный газ почти на 37 млрд куб. м в 2023 году за счет:

- повышения энергоэффективности;

- дальнейшего расширения производства электроэнергии из возобновляемых источников; — внедрения тепловых насосов;

- изменений в поведении потребителей энергии.

Добавим, что подобные меры экономии газа эксперты МЭА предлагают в каждом своем докладе. Эксперты предпочитают не обсуждать их эффективность.

Европейские страны, не входящие в ЕС, пишут авторы доклада, могут внести свой вклад в сокращение спроса на природный газ на 3 млрд куб. м в 2023 году, в то время как неевропейские страны ОЭСР сократят свой спрос на 0,5 млрд куб. м за счет сочетания мер по повышению энергоэффективности, расширения производства возобновляемой энергии и изменений в поведении потребителей.

Потенциал сокращения спроса на природный газ в 2023 годах странах-членах TFG МЭА

Изложенные выше прогнозы в значительной степени девальвируются неопределенностью спроса на СПГ в Азии, прежде всего в Китае и Индии.

В базовом прогнозе спрос на природный газ в Китае в 2023 году вырастет на 6,5% (или на 24 млрд куб. м), однако общая неопределенность китайского спроса в докладе оценивается в 40 млрд куб. м.

В Индии, по прогнозам, общее потребление газа увеличится на 3%, что обусловлено более высоким потреблением газа в энергетическом секторе и продолжающимся, хотя и медленным, ростом в промышленном и городском газовом секторах.

В Японии спрос на газ сократится почти на 4% на фоне роста солнечной и атомной энергетики (благодаря дополнительным пускам и улучшению показателей работы уже запущенных энергоблоков).

В Корее в 2023 году спрос сократится еще на 2%, что обусловлено снижением расхода газа в энергетическом секторе в связи с запуском 2,1 ГВт новых мощностей, работающих на угле, перезапуском ядерного энергоблока Hanbit 4 мощностью 1 ГВт и вводом в эксплуатацию ядерного блока Shin Hanul 1 мощностью 1,4 ГВт, запланированным на вторую половину 2023 года.

В ЕС в базовом сценарии в 2023 году спрос сократится почти на 3% (или на 10 млрд куб. м) по сравнению с 2022 годом и составит 350 млрд куб. м. Это будет полностью обусловлено снижением спроса на газ для производства электроэнергии, который сократится почти на 20% по сравнению с 2022 годом. Ожидается, что дальнейшее расширение мощностей по производству ветровой и солнечной энергии позволит сократить сжигание газа в энергетическом секторе примерно на 12 млрд куб. м.

Мировые поставки СПГ в 2023 году вырастут на 4,5% (или 23 млрд куб. м), но поставок СПГ в Европу в 2023 году будет недостаточно, чтобы компенсировать ожидаемое сокращение поставок российского трубопроводного газа в ЕС, считают эксперты МЭА. В базовом сценарии приток СПГ в ЕС увеличится примерно на 9% (или 11 млрд куб. м) по сравнению с 2022 годом – до 140 млрд куб. м, что может произойти в базовом сценарии умеренного восстановления импорта азиатского СПГ на 3%.

Годовое изменение мировых поставок СПГ и ключевых поставок трубопроводного газа (2019-2023 гг.)

По мнению ИРТТЭК, все приведенные оценки страдают такой степенью неопределенности, что невозможно делать на их основе какие-либо надежные прогнозы функционирования европейского рынка газа и его потребления для выработки электроэнергии, в качестве сырья для промышленности и для обогрева помещений.

Из стран ЕС регулярно приходят сообщения о закрытии предприятий из-за роста стоимости газа и электроэнергии. Например, мировой концерн BASF сообщил о закрытии одного из двух своих аммиачных заводов в Германии и собирается до конца 2025 года сократить 700 рабочих мест. Всего планируется сократить 2600 рабочих мест на предприятиях по всему миру.

Похожие сообщения приходят и из других европейских стран: закрывают пекарни, британские пабы, мелкие магазины, хозяева которых не в состоянии отапливать помещения. Индустриальное производство в мире стагнирует или падает в некоторых странах. Ниже в первом столбце данные за последний месяц, по которому есть данные, по сравнению с аналогичным месяцем год назад.

Источник:

Возможны сценарии избытка СПГ на рынке, особенно после 2026 года, когда по планам должны войти в строй значительные сжижающие мощности.

Прогнозируемое увеличение мощностей по сжижению (млн тонн в год) в 2023-27 годах

По оценке IEEFA, спрос на газ в ЕС будет сокращаться, и примерно к 2029 году мощность терминалов регазификации СПГ превысит потребность ЕС в газе.

Прогнозируемый европейский спрос на газ и СПГ в сравнении с мощность импортный терминалов СПГ

Но у стран ЕС противоположное мнение. На 2 марта в общей сложности 22 государства-члена Европейского Союза выразили предварительную заинтересованность в увеличении потребности в газе более чем на 17 млрд куб. м в течение следующих трех лет.

Кстати, Shell в февральском докладе Shell LNG Outlook 2022 предлагает свой вариант развития мощностей по сжижению до 2025 года.

У компаний-потребителей газа и биржевых спекулянтов есть из чего выбирать.

Будущее европейской энергетики пока не определилось. Реализация множества объявленных проектов ветряной энергетики притормозилась, хотя официальные планы по ВИЭ Европейской комиссии остаются в силе. При этом набирает силу тенденция по строительству объектов атомной энергетики. На неформальном заседании Совета министров энергетики в Стокгольме 28 февраля в числе вопросов подготовки энергосистем к будущей зиме рассматривалось сотрудничество в области атома. Позиции стран расходятся, Франция выступает за скорейшее развитие АЭС, Испания и Германия – против. При этом всегда тонко чувствующая мировую конъюнктуру Польша свой выбор сделала: шесть польских университетов, энергетическая компания PKN Orlen и Министерство образования подписали письмо о намерениях по внедрению новых курсов, связанных с ядерной энергетикой, которые начнутся в предстоящем учебном году.

Дискуссия

Еще по теме

Еще по теме

Михаил Елин

ПРОЧЬ ДЕШЕВЫЙ ТРУБОПРОВОД

Европарламент призывает ЕС отказаться от последнего дешевого газа

Товарищ Кац

НИКАК БЕЗ ГАЗА

Европа так и не смогла отказаться от энергоносителей из России

Святослав Князев

Журналист

ПРИБАЛТИКА ПРОВАЛИЛА ЗАДАНИЕ США

Оставить Европу без российского газа

Фонд Хазина

САНКЦИИ В ПОМОЩЬ?

Европа впервые нанесла санкционный удар по российскому газу