Занимательная экономика

14.06.2012

Игорь Зуев

Аналитик компании Aquarium Investments

Инвесторы «из народа» потеряли деньги

На Facebook

-

Участники дискуссии:

1433 -

Последняя реплика:

больше месяца назад

Артём Крумпан,

Сергей Новиков,

Zilite ~~~,

neznamo kto,

Виталий Кассис,

Владимир Бычковский,

Александр Кузьмин,

Игорь Зуев,

yellow crocodile,

James Watson,

Андрей Красильников,

Виталий Мовшович

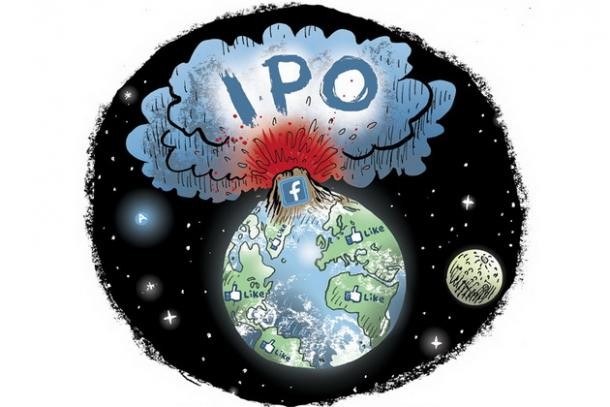

Три недели, прошедшие с момента выхода на биржу Facebook, показали, что это IPO стало не только наиболее масштабным, но и самым неудачным в секторе технологий.

Его главная особенность – огромное число инвесторов «из народа», буквально ломанувшихся скупать акции любимой социальной сети без какого-либо финансового анализа. Результат: простые инвесторы подсчитывают потери, владельцы Facebook стали миллиардерами, а сектор интернет-компаний попал под давление пессимизма.

%script:googleAdSense%

Волна эмоций, сопровождавшая IPO, позволила Facebook выручить рекордные 16 млрд. долларов – с точки зрения привлечения средств это несомненный успех. В то же время частные инвесторы, скупившие акции по цене первичного размещения, оказались в серьезном минусе. Провал Facebook снова посеял сомнения в блестящих финансовых перспективах бизнеса интернет-компаний, о чем мы также не раз говорили.

В апреле мы публиковали подробный анализ IPO Facebook, предрекая крупнейшей социальной сети с почти миллиардом активных пользователей как сложности с оправданием оценки своей стоимости в 100 млрд. долларов, так и вероятные скачки цен вверх в первые дни торгов. Пришло время подвести некоторые итоги.

На практике размещение акций Facebook стало самым провальным за последние десять лет среди крупнейших IPO в США. Эйфория вокруг выхода соцсети на биржу была небывалой – миллионы простых людей хотели получить хотя бы небольшой «кусочек» компании, которая олицетворяет собой будущее интернета, – даже несмотря на неубедительные финансовые показатели и невнятные планы развития.

В преддверии IPO и сразу после размещения Facebook сделал несколько эффектных шагов «на публику» – купил фотосервис Instagram и соцсеть Glancee, анонсировал магазин приложений, запустил фотоприложение и намекнул на выпуск собственного смартфона к концу этого года. Появились слухи и о планах Facebook приобрести компанию – разработчика браузера Opera. Однако вопрос о том, что все это даст Facebook и как гигант индустрии соцсетей будет развивать данные сервисы, пока остается открытым.

Имидж и реальность

Долгожданное начало торгов акциями Facebook состоялось в пятницу, 18 мая. Ожидания были столь радужными, что за неделю до этого объем размещаемых акций был увеличен на 25% — до 421,2 млн., а объявленная цена акций выросла с первоначальных 28-35 долларов до 34-38.

В первый день торгов бумаги Facebook торговались в диапазоне 38-45 долларов, не опускаясь ниже цены первичного размещения. Скачок до 45 долларов был достаточно предсказуем, так как повторял обычную динамику начального этапа торгов других интернет-компаний.

Самое интересное началось на следующий день, когда акции рухнули на 11%. Всего за три недели торгов бумаги Facebook лишь пять раз закрывались в плюсе.

Недостатка во мнениях, почему все пошло вкривь и вкось, в прессе нет. После столь плачевного дебюта всем участникам рынка, в том числе мелким «вкладчикам», стало понятно, что покупка акций крупнейшей соцсети несла в себе огромный риск. Мелкие инвесторы обвиняют организаторов размещения и сам Facebook в недостатке информации о финансовых показателях перед IPO. Поступают свидетельства против андеррайтеров, которые снизили свои оценки выручки Facebook в середине процесса IPO. Как утверждается, они проинформировали институциональных инвесторов, но не розничных клиентов.

Однако даже если какая-то информация не была предоставлена в полном объеме, и без этого было понятно, что оценка стоимости Facebook слишком завышена. Простых инвесторов привлекали не сухие цифры, а имя компании, ее впечатляющий рост и самое главное – элементарная «принадлежность» к ней, так как многие из них являются пользователями соцсети. Логика тут была простой – сайт, растущий такими темпами и привлекающий такое внимание, просто обязан много стоить.

Народ против инсайдеров

Обычно для розничных инвесторов выделяются порядка 20% от размещаемых акций. По некоторым данным, на IPO Facebook такие инвесторы купили в районе 25% акций. Неудачное начало торгов вскоре заставило многих из них в срочном порядке избавляться от этих бумаг, не оправдавших надежд на быстрый и большой заработок. Крупные институциональные инвесторы наверняка воспользовались этим, купив бумаги Facebook по цене ниже уровня размещения.

Многие частные инвесторы в результате посчитали себя обманутыми, так как не получили той информации о будущих финансовых показателях компании, которой владели инсайдеры сделки по выпуску акций. Однако эти игроки забывают о том, что изначально приобретать акции на IPO – это всегда большой риск, даже если игнорировать частный случай с Facebook. Нынешний рынок IPO, контролируемый несколькими крупными игроками, существует лишь для выгоды трех основных групп.

Во-первых, это сами инвестиционные банки, которые получают миллионы долларов комиссионных за организацию первичного размещения независимо от того, растет цена акций или падает. Во-вторых, это группа больших институциональных партнеров, которые ежедневно платят за использование различных услуг. Их интересы тоже должны быть удовлетворены, и поэтому им иногда предоставляется инсайдерская информация о компании, которую, естественно, не получают мелкие инвесторы. Чтобы IPO было выгодным для брокерских клиентов, организаторы размещения создают дисбаланс между спросом и предложением, удерживая цену размещения на существенно более низком уровне, чем определяет баланс спроса и предложения при открытии. В результате лучшие клиенты получают акцию, которая в течение первых часов или даже минут резко подскакивает вверх на 20-50%, после чего продается с астрономической годовой доходностью. Третью группу представляют сами компании, которые выходят на биржу. Фирмы с Уолл-стрит хотят, чтобы клиент был доволен – это всегда пригодится для будущего сотрудничества и получения новых комиссионных за вторичные размещения, выпуск долгов, организацию сделок по слиянию и поглощению и т.д.

Понятно, что в этот список важнейших игроков на рынке IPO мелкие розничные инвесторы никак не попадают – реальность такова, что их интересы картелю гигантов Уолл-стрит совершенно безразличны.

Золотое время рекламодателей

Сейчас Facebook пытается рассеять опасения инвесторов по поводу своего дальнейшего развития. Акцент сделан на кормильцев-рекламодателей: для них упрощен доступ к максимально большому числу мобильных пользователей. Руководство соцсети, почувствовав в последние месяцы замедление темпов роста выручки, разрешило маркетологам разрабатывать рекламу, предназначенную специально для мобильной версии сайта. Кроме того, Facebook позволит рекламодателям напрямую размещать объявления в новостных лентах пользователей.

Оба нововведения представляют собой существенные изменения в политике компании, до сих пор ограничивавшей присутствие маркетологов в отведенных для них границах. Ранее рекламодатели могли оплатить широкую категорию так называемых «спонсорских историй»: рекламных объявлений, появляющихся на сайте, но такие глобальных возможностей у них не было.

Facebook принадлежит ко второму из трех поколений современных интернет-компаний. Первое поколение – порталы, служившие для поиска и организации большого потока веб-контента, например, Google и Yahoo!. Второе поколение зарабатывает деньги на социальных сетях. Третье состоит из компаний, единственной целью которых является предоставление услуг на мобильных устройствах. Монетизировать мобильных пользователей столь успешно, как и в привычной уже сфере соцсетей, Facebook будет крайне сложно – тут показателен пример Google, который отчаянно пытается выйти на рынок соцсетей.

Индексный аутсайдер

Отдельный вопрос касается того, в какой индекс войдет Facebook. 25 июня компания должна стать членом Russell 1000. В индексной доле во внимание принимается только рыночная капитализация в свободном обращении (объем акций, доступный для дневной торговли и не заблокированный, например, основателями). Понятно, что низкий уровень свободного обращения на рынке негативно повлияет на размер доли в индексе. Facebook должен войти и в состав индекса NASDAQ 100, но это произойдет не раньше 1 сентября, так как акции для этого должны торговаться в течение месяца запуска плюс дополнительные три месяца.

Несмотря на то, что капитализация компании по итогам первых трех недель торгов составляла около 60 млрд. долларов, она займет не самое высокое место, так как NASDAQ также рассчитывает вес в индексе на основе акций в свободном обращении, т. е. 12 млрд. долларов. Таким образом, вес Facebook в индексе может приблизиться к уровню 0,3%.

Судя по условиям для индекса S&P 500, туда Facebook вообще вряд ли будет включен. По уровню капитализации соцсеть удовлетворяет требование о стоимости компании свыше 4 млрд. долларов. Но акции в свободном обращении составляют лишь 20%, и это станет препятствием для включения, так как в S&P 500 входят компании, у которых более 50% акций обращаются в свободной торговле. Членство в индексе S&P 500 стало бы потенциальным фактором роста акций Facebook, так как индексные фонды, которые вкладываются во все компании, входящие в определенный индекс, начали бы активную скупку акций для соответствия их портфелей составу компаний в индексе.

Те же грабли, только в профиль

Учитывая огромную волну «простых» инвесторов, которая хлынула на рынок акций Facebook, можно говорить о том, что отныне бумаги этой соцсети являются хорошим индикатором настроения непрофессиональных инвесторов на рынке.

Это IPO стало ярким феноменом, при котором ожидания опережают реальность, а действия инвесторов основаны по большей части на эмоциях и вере в то, что понятия «большой» и «успешный» можно считать синонимами. Нельзя не отметить и блестящую работу маркетологов, грамотно «раскрутивших» выход соцсети на биржу.

При этом, оценивая объективные биржевые перспективы Facebook, нужно учитывать, что простая погоня за количеством пользователей не поможет руководству компании увеличивать прибыль. Тем более что во многих развитых странах аудитория сайта уже приближается к точке насыщения.

Здесь напрашивается аналогия с пузырем доткомов, который лопнул чуть более десяти лет назад. Но многие участники рынка уже забыли, как акции этих компаний, не имеющих ни прибыли, ни внятной стратегии развития, росли как на дрожжах – только для того, чтобы потом обрушиться, оставив поверивших в них инвесторов «у разбитого корыта». Тогда – точно так же, как и сейчас, сектору высокотехнологичных компаний, занимающихся онлайн-коммуникациями и коммерцией, прочили неограниченные возможности, которые до конца пока непонятны.

Ажиотаж вокруг Facebook олицетворяет возвращение к мышлению «в этот раз все будет по-другому» и в очередной раз доказывает его ошибочность. Что, как показывает история, отнюдь не мешает следующим поколениям наступать на те же грабли, которыми уже получили по лбу их предки.

%script:googleAdSense%

Волна эмоций, сопровождавшая IPO, позволила Facebook выручить рекордные 16 млрд. долларов – с точки зрения привлечения средств это несомненный успех. В то же время частные инвесторы, скупившие акции по цене первичного размещения, оказались в серьезном минусе. Провал Facebook снова посеял сомнения в блестящих финансовых перспективах бизнеса интернет-компаний, о чем мы также не раз говорили.

В апреле мы публиковали подробный анализ IPO Facebook, предрекая крупнейшей социальной сети с почти миллиардом активных пользователей как сложности с оправданием оценки своей стоимости в 100 млрд. долларов, так и вероятные скачки цен вверх в первые дни торгов. Пришло время подвести некоторые итоги.

На практике размещение акций Facebook стало самым провальным за последние десять лет среди крупнейших IPO в США. Эйфория вокруг выхода соцсети на биржу была небывалой – миллионы простых людей хотели получить хотя бы небольшой «кусочек» компании, которая олицетворяет собой будущее интернета, – даже несмотря на неубедительные финансовые показатели и невнятные планы развития.

В преддверии IPO и сразу после размещения Facebook сделал несколько эффектных шагов «на публику» – купил фотосервис Instagram и соцсеть Glancee, анонсировал магазин приложений, запустил фотоприложение и намекнул на выпуск собственного смартфона к концу этого года. Появились слухи и о планах Facebook приобрести компанию – разработчика браузера Opera. Однако вопрос о том, что все это даст Facebook и как гигант индустрии соцсетей будет развивать данные сервисы, пока остается открытым.

Имидж и реальность

Долгожданное начало торгов акциями Facebook состоялось в пятницу, 18 мая. Ожидания были столь радужными, что за неделю до этого объем размещаемых акций был увеличен на 25% — до 421,2 млн., а объявленная цена акций выросла с первоначальных 28-35 долларов до 34-38.

В первый день торгов бумаги Facebook торговались в диапазоне 38-45 долларов, не опускаясь ниже цены первичного размещения. Скачок до 45 долларов был достаточно предсказуем, так как повторял обычную динамику начального этапа торгов других интернет-компаний.

Самое интересное началось на следующий день, когда акции рухнули на 11%. Всего за три недели торгов бумаги Facebook лишь пять раз закрывались в плюсе.

Недостатка во мнениях, почему все пошло вкривь и вкось, в прессе нет. После столь плачевного дебюта всем участникам рынка, в том числе мелким «вкладчикам», стало понятно, что покупка акций крупнейшей соцсети несла в себе огромный риск. Мелкие инвесторы обвиняют организаторов размещения и сам Facebook в недостатке информации о финансовых показателях перед IPO. Поступают свидетельства против андеррайтеров, которые снизили свои оценки выручки Facebook в середине процесса IPO. Как утверждается, они проинформировали институциональных инвесторов, но не розничных клиентов.

Однако даже если какая-то информация не была предоставлена в полном объеме, и без этого было понятно, что оценка стоимости Facebook слишком завышена. Простых инвесторов привлекали не сухие цифры, а имя компании, ее впечатляющий рост и самое главное – элементарная «принадлежность» к ней, так как многие из них являются пользователями соцсети. Логика тут была простой – сайт, растущий такими темпами и привлекающий такое внимание, просто обязан много стоить.

Народ против инсайдеров

Обычно для розничных инвесторов выделяются порядка 20% от размещаемых акций. По некоторым данным, на IPO Facebook такие инвесторы купили в районе 25% акций. Неудачное начало торгов вскоре заставило многих из них в срочном порядке избавляться от этих бумаг, не оправдавших надежд на быстрый и большой заработок. Крупные институциональные инвесторы наверняка воспользовались этим, купив бумаги Facebook по цене ниже уровня размещения.

Многие частные инвесторы в результате посчитали себя обманутыми, так как не получили той информации о будущих финансовых показателях компании, которой владели инсайдеры сделки по выпуску акций. Однако эти игроки забывают о том, что изначально приобретать акции на IPO – это всегда большой риск, даже если игнорировать частный случай с Facebook. Нынешний рынок IPO, контролируемый несколькими крупными игроками, существует лишь для выгоды трех основных групп.

Во-первых, это сами инвестиционные банки, которые получают миллионы долларов комиссионных за организацию первичного размещения независимо от того, растет цена акций или падает. Во-вторых, это группа больших институциональных партнеров, которые ежедневно платят за использование различных услуг. Их интересы тоже должны быть удовлетворены, и поэтому им иногда предоставляется инсайдерская информация о компании, которую, естественно, не получают мелкие инвесторы. Чтобы IPO было выгодным для брокерских клиентов, организаторы размещения создают дисбаланс между спросом и предложением, удерживая цену размещения на существенно более низком уровне, чем определяет баланс спроса и предложения при открытии. В результате лучшие клиенты получают акцию, которая в течение первых часов или даже минут резко подскакивает вверх на 20-50%, после чего продается с астрономической годовой доходностью. Третью группу представляют сами компании, которые выходят на биржу. Фирмы с Уолл-стрит хотят, чтобы клиент был доволен – это всегда пригодится для будущего сотрудничества и получения новых комиссионных за вторичные размещения, выпуск долгов, организацию сделок по слиянию и поглощению и т.д.

Понятно, что в этот список важнейших игроков на рынке IPO мелкие розничные инвесторы никак не попадают – реальность такова, что их интересы картелю гигантов Уолл-стрит совершенно безразличны.

Золотое время рекламодателей

Сейчас Facebook пытается рассеять опасения инвесторов по поводу своего дальнейшего развития. Акцент сделан на кормильцев-рекламодателей: для них упрощен доступ к максимально большому числу мобильных пользователей. Руководство соцсети, почувствовав в последние месяцы замедление темпов роста выручки, разрешило маркетологам разрабатывать рекламу, предназначенную специально для мобильной версии сайта. Кроме того, Facebook позволит рекламодателям напрямую размещать объявления в новостных лентах пользователей.

Оба нововведения представляют собой существенные изменения в политике компании, до сих пор ограничивавшей присутствие маркетологов в отведенных для них границах. Ранее рекламодатели могли оплатить широкую категорию так называемых «спонсорских историй»: рекламных объявлений, появляющихся на сайте, но такие глобальных возможностей у них не было.

Facebook принадлежит ко второму из трех поколений современных интернет-компаний. Первое поколение – порталы, служившие для поиска и организации большого потока веб-контента, например, Google и Yahoo!. Второе поколение зарабатывает деньги на социальных сетях. Третье состоит из компаний, единственной целью которых является предоставление услуг на мобильных устройствах. Монетизировать мобильных пользователей столь успешно, как и в привычной уже сфере соцсетей, Facebook будет крайне сложно – тут показателен пример Google, который отчаянно пытается выйти на рынок соцсетей.

Индексный аутсайдер

Отдельный вопрос касается того, в какой индекс войдет Facebook. 25 июня компания должна стать членом Russell 1000. В индексной доле во внимание принимается только рыночная капитализация в свободном обращении (объем акций, доступный для дневной торговли и не заблокированный, например, основателями). Понятно, что низкий уровень свободного обращения на рынке негативно повлияет на размер доли в индексе. Facebook должен войти и в состав индекса NASDAQ 100, но это произойдет не раньше 1 сентября, так как акции для этого должны торговаться в течение месяца запуска плюс дополнительные три месяца.

Несмотря на то, что капитализация компании по итогам первых трех недель торгов составляла около 60 млрд. долларов, она займет не самое высокое место, так как NASDAQ также рассчитывает вес в индексе на основе акций в свободном обращении, т. е. 12 млрд. долларов. Таким образом, вес Facebook в индексе может приблизиться к уровню 0,3%.

Судя по условиям для индекса S&P 500, туда Facebook вообще вряд ли будет включен. По уровню капитализации соцсеть удовлетворяет требование о стоимости компании свыше 4 млрд. долларов. Но акции в свободном обращении составляют лишь 20%, и это станет препятствием для включения, так как в S&P 500 входят компании, у которых более 50% акций обращаются в свободной торговле. Членство в индексе S&P 500 стало бы потенциальным фактором роста акций Facebook, так как индексные фонды, которые вкладываются во все компании, входящие в определенный индекс, начали бы активную скупку акций для соответствия их портфелей составу компаний в индексе.

Те же грабли, только в профиль

Учитывая огромную волну «простых» инвесторов, которая хлынула на рынок акций Facebook, можно говорить о том, что отныне бумаги этой соцсети являются хорошим индикатором настроения непрофессиональных инвесторов на рынке.

Это IPO стало ярким феноменом, при котором ожидания опережают реальность, а действия инвесторов основаны по большей части на эмоциях и вере в то, что понятия «большой» и «успешный» можно считать синонимами. Нельзя не отметить и блестящую работу маркетологов, грамотно «раскрутивших» выход соцсети на биржу.

При этом, оценивая объективные биржевые перспективы Facebook, нужно учитывать, что простая погоня за количеством пользователей не поможет руководству компании увеличивать прибыль. Тем более что во многих развитых странах аудитория сайта уже приближается к точке насыщения.

Здесь напрашивается аналогия с пузырем доткомов, который лопнул чуть более десяти лет назад. Но многие участники рынка уже забыли, как акции этих компаний, не имеющих ни прибыли, ни внятной стратегии развития, росли как на дрожжах – только для того, чтобы потом обрушиться, оставив поверивших в них инвесторов «у разбитого корыта». Тогда – точно так же, как и сейчас, сектору высокотехнологичных компаний, занимающихся онлайн-коммуникациями и коммерцией, прочили неограниченные возможности, которые до конца пока непонятны.

Ажиотаж вокруг Facebook олицетворяет возвращение к мышлению «в этот раз все будет по-другому» и в очередной раз доказывает его ошибочность. Что, как показывает история, отнюдь не мешает следующим поколениям наступать на те же грабли, которыми уже получили по лбу их предки.

Дискуссия

Еще по теме

Еще по теме

Gvido Pumpurs

настоящий латвийский пенсионер

АФРИКА СТАНЕТ САМЫМ БЫСТРОРАСТУЩИМ РЕГИОНОМ

После Восточний и Южной Азии в 2024 и 2025 годах

Владимир Линдерман

Председатель партии «За родной язык!»

ИЛОН МАСК, ЖГИ!

Александр Гапоненко

Доктор экономических наук

Проблемы строительства русской нации

Социальные сети

Дмитрий Раевский

Журналист, специалист в интернет технологиях

Этичные и неэтичные алгоритмы интернет-платформ

Влияние соцсетей на человека

ПРОЧЬ ДЕШЕВЫЙ ТРУБОПРОВОД

ВЫПУСК ПЕРВЫЙ

Куда именно можно стрелять HIMARS"ами из Эстонии и ТайваняТайна сия велика есть?

НИ РУССКОГО, НИ ОЛИМПИАД!

Это не нацизм, Йохан?! Нацизм, нацизм, чистейший нацизм. Абсолютно ничем не замутненный.